Jak wynika z raportu opublikowanego przez Santander Bank Polska, 49 proc. Polaków zarobki wystarczają tylko do przysłowiowego pierwszego. Prawie jednej piątej (17 proc.), czasem brakuje do końca miesiąca. Ten problem dotyczy przede wszystkim 20-latków, którzy – co warto wiedzieć – są w szczególnej sytuacji, jeśli chodzi o osobiste finanse.

Na czym polega wyjątkowość tej sytuacji?

Zacznijmy od tego, że finanse osobiste to nie jest nauka o rakietach. Wręcz przeciwnie, nie ma tutaj ani zaawansowanych obliczeń, ani szczególnych rozwiązań.

Krótkie wyjaśnienie finansowej sytuacji przeciętnego Polaka

Dla statystycznie przeciętnej osoby (większość z nas jest w takiej sytuacji), chociaż istnieje możliwość doskonalenia umiejętności i zwiększania swoich zarobków, to koniec końców i tak kluczowa dla finansowego sukcesu jest kwestia, ile uda się z tego odłożyć.

Stara finansowa prawda mówi, że nie ważne, ile zarobisz, ważne, ile z tego oszczędzisz.

Dwudziestolatkowie mają szanse zacząć oszczędzać wyjątkowo wcześnie. Wyjątkowo, bo – co stwierdza właśnie opublikowany raport Santandera – osoby, którym najczęściej brakuje pod koniec miesiąca to właśnie dwudziestolatkowie (22 proc.). Ci z nich, którzy się wcześnie „ogarną”, będą bardzo do przodu w tej kwestii.

Potem jest już trochę lepiej. Wśród badanych, którym nie brakuje zarówno na wydatki, jak i budowanie zaplecza finansowego zdecydowanie wyróżniają się czterdziestolatkowie (34 proc.).

Dla nich to już jednak ostatni dzwonek, żeby zacząć odkładać na trudne czasy, czyli swoją emeryturę. Raport Santandera stwierdza, że największa grupa, której miesięczny dochód przeznaczany jest na utrzymanie i nie starcza na oszczędności to seniorzy. Ich trudną sytuację finansową potwierdzają inne badania, w tym m.in. te GUS-owskie o dochodzie rozporządzalnym.

Emerytura z ZUS nie uczyni cię bogatym na starość

A dzisiejsi pracujący, czyli przyszli seniorzy, będą mieli jeszcze trudniej.

To znany fakt, że kwota zastąpienia (relacja pierwszej emerytury do ostatniej pensji) z roku na rok w Polsce maleje. W uproszczeniu (pi razy drzwi), żeby oszacować, ile emerytury miesięcznie obecni 40-latkowie dostaną, mogą podzielić swoją obecną pensję przez trzy (wyjdzie wynik w dzisiejszych pieniądzach #inflacja). 20-latkowie mogą podzielić średnią pensję aktualnie (ok. 9 tys. brutto) przez 5 (sprawdź m.in. ten raport ZUS, ZUS udostępnia tez kalkulator emerytalny) .

Te szacunki można wyrzucić do kosza, jeśli na przykład Polska zbankrutuje, czy – wręcz przeciwnie – będzie rozkwitać, co wiąże się m.in. z koniecznością absorpcji rzeszy migrantów, którzy zarobią na lepsze emerytury tych, którzy obecnie pracują. Po drodze może też nastąpić np. reforma systemu emerytalnego, np. podniesienie wieku emerytalnego. Wszystkie te wydarzenia, jak pewnie sami się domyślacie, nie należą jednak do tych, które eksperci uznają obecnie za najbardziej realistyczne. Wręcz przeciwnie, konsensus zakłada, że demografia jest nieubłagana, a skutki faktu, że coraz więcej będziemy mieć emerytów, a mniej pracujących, można tylko złagodzić.

Im wcześniej zaczniesz oszczędzać, tym lepiej dla ciebie

Wracając jednak do 20-latków., Najmłodsi uczestnicy naszego rynku pracy im wcześniej ogarną swoje finanse (czyli zaczną generować finansowe nadwyżki, które odłożą/zainwestują), tym większą mają szanse (w kraju rozwiniętym, jakim jest m.in. Polska, niemalże gwarantowane ) na bogactwo w przyszłości.

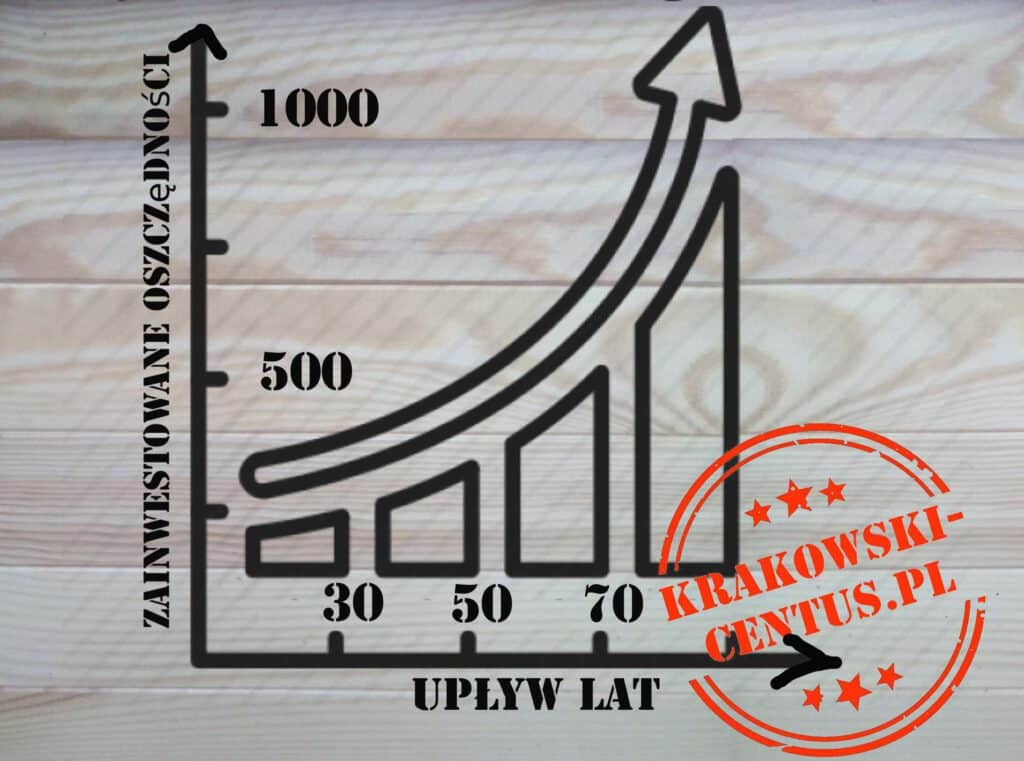

To przede wszystkim dlatego, że kapitał rośnie szybciej niż dochody z pracy. Niektórzy wyciągają z tego wniosek, że trzeba go z tego powodu opodatkować. Z punktu widzenia finansów osobistych (pojedynczej osoby) kluczowy z tego wniosek jest, że warto go mieć.

Kapitał rośnie szybciej niż nasze zarobki i rośnie wykładniczo. Czyli im dalej w las (liczba upływających lat), tym więcej będzie drzew (przyrostu pieniędzy z zainwestowanych oszczędności). A najwcześniej zasiane drzewa (oszczędności z okresu, gdy mamy dwadzieścia parę lat), są wówczas największe.

W ten sposób, w uproszczeniu, powstała m.in. gigantyczna fortuna Warrena Buffetta. Obecnie same roczne odsetki z jego inwestycji idą w miliardy dolarów, gdy 94-letni obecnie Buffett dysponuje m.in. aż 5-proc. krótkoterminowych amerykańskich obligacji państwowych.

Przeciętna osoba nie ma szans na karierę Buffetta z powodów, w które nie będziemy tu wnikać. Na pewno jednak ma szanse oszczędzać i być dzięki temu (w przyszłych dekadach) osobą relatywnie zamożną. Ten realistyczny cel jest dostępny praktycznie dla każdego. A im wcześniej zacznie, tym lepiej.

Chcesz zacząć oszczędzać? Polecam te dwa artykuły: